[이기돌의 잡세(雜稅)이야기] 재산을 보유하고 있는 부모의 입장에서 볼 때 자녀에게 재산을 무상으로 이전하는 방법으로는 생전에 증여하는 방법과 사후 상속에 의한 방법이 있겠다. 부모가 자녀에게 재산을 증여할 경우 수증자, 즉 자녀는 증여세를 신고 납부해야 한다. 사후에 자녀에게 재산이 상속될 경우 상속인, 즉 자녀는 상속세를 신고 납부해야 한다. 자녀는 부모 재산의 무상이전분에 대해 증여세나 상속세를 납부하게 되니 둘 중에 세금이 적게 나오는 방법을 찾는 노력은 너무나도 당연한 일이다. 보통 증여세가 유리한지 상속세가 유리한지를 판단하기 위해서는 재산의 많고 적음, 배우자의 생존여부, 자녀의 수 등을 고려하여 판단하게 된다. 증여세와 상속세 중 어떤 것이 유리한지 판단할 수 있도록 세법 규정을 축약하여 살펴본다.

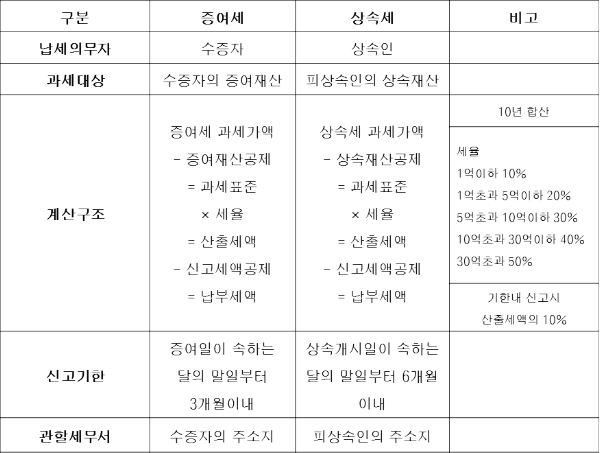

상속세와 증여세 계산구조를 살펴보면

상속세와 증여세의 계산구조는 크게 다르지 않아 증여세가 유리한지 상속세가 유리한지 판정하기가 쉬울 듯 보이나 증여세 과세가액과 상속세 과세가액의 내용이 다르고, 증여재산공제와 상속재산공제의 내용이 상이하여 세금의 차이가 발생하게 된다. 따라서 증여세 과세가액과 상속세 과세가액, 증여재산공제와 상속재산공제의 차이점을 정리하면 어떤 것이 유리한지 의사결정을 할 수 있다.

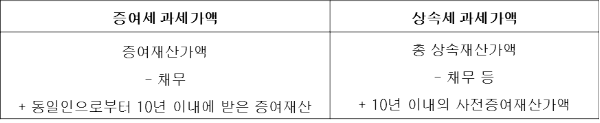

먼저 증여세 과세가액과 상속세 과세가액의 차이를 살펴보면

일반적으로 직계존비속간에 증여행위가 일어날 경우 10년 이내의 증여재산을 합산하는 것에 주의해야 한다. 10년 이내의 증여재산을 합산하면 증여세는 당연히 증가하게 된다. 세율이 초과누진세율구조이기 때문이다. 물론 전에 납부했던 증여세는 기납부세액으로 공제된다.

한편 직계존비속간에 상속이 일어날 경우 10년 이내의 사전증여재산가액을 합산하는 것에 주의해야 한다. 역시 10년 이내의 사전증여재산가액을 합산하면 상속세는 증가하게 된다. 세율이 초과누진세율구조이기 때문이다. 물론 전에 납부했던 증여세는 기납부세액으로 공제된다.

따라서 증여세든 상속세든 10년 합산 기간을 활용하면 누진세율 구조에서의 절세효과를 볼 수 있겠다. 부모의 재산이 많을수록, 부모의 건강상태가 양호할수록 증여를 통한 분산효과는 크겠다.

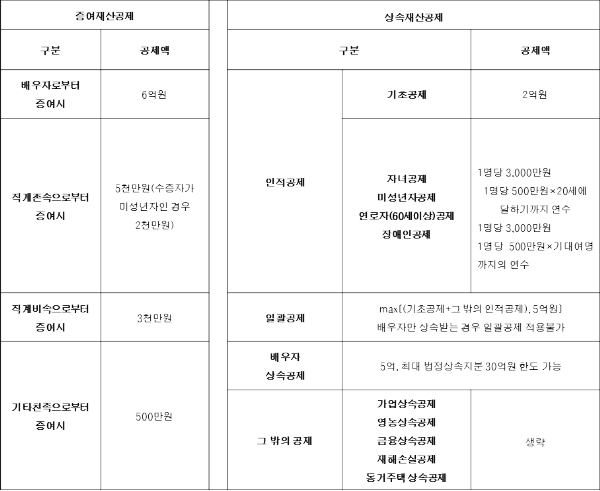

다음으로 증여재산공제와 상속재산공제의 차이를 살펴본다.

증여재산공제액과 상속재산공제액의 차이로 인하여 증여세와 상속세의 차이가 발생하게 된다. 증여재산공제는 간단하여 부연설명이 필요 없겠다. 상속재산공제는 좀 복잡하다. 피상속인(사망인)의 배우자와 자녀가 있을 경우 배우자공제 5억 원과 일괄공제 5억 원을 합산하여 최소한 10억 원의 상속재산공제를 받을 수 있다. 피상속인의 배우자만 있을 경우 배우자공제 5억 원, 피상속인의 자녀만 있을 경우에는 일괄공제 5억 원의 상속재산공제를 받을 수 있다.

상속재산공제는 단 1회로 끝나지만 증여재산공제는 10년 주기로 계속 공제가 되기 때문에 이를 잘 활용하면 분산효과를 볼 수 있겠다.

10년의 합산 기간과 공제액의 적절한 조합을 통해 많은 조합들이 만들어 질 수 있고 그 중에서 각자에게 맞는 조합을 찾아보는 것은 숙제다!

부모의 재산이 10억 원 정도이고 종전에 배우자나 자녀에게 증여한 사실이 없는 경우가 가장 일반적인 상황이라고 본다면 어떻게 하는 것이 가장 유리한 것인가? 이 경우는 상속으로 재산이 이전되는 것이 유리할 것이다. 상속이 되면 상속세가 없는 것을 증여세를 내면서 증여를 해야 할 이유가 있다면 모를까 상식적으로 보면 상속으로 가는 것이 유리하다.

반면에 재산의 규모가 크고 자녀가 많고 사전증여가 불공평하고 재산배분에 대한 입장이 서로 다를 경우 문제를 해결하기 어려워진다. 이는 세금문제가 아니기 때문이다.