[문수호의 시시콜콜 경제] 최근 한 달간 증권사와 은행들의 주가가 많이 올랐습니다. 앞으로 금융사의 수익성이 좋아질 것으로 판단한 투자자들이 해당 주식을 사기 때문입니다. 흘러내리기만 하던 주가가 왜 오를까요. 이면에는 만능통장이라고 홍보하고 있는 개인종합자산관리계좌(ISA)가 있습니다. 금융사들의 수수료 수입이 기대되기 때문입니다.

정부가 국민재산 증대와 자산시장 활성화를 목적으로 ISA를 도입, 오는 14일부터 금융사들은 상품판매에 들어갑니다. 은행과 증권사 등 33개 금융회사 창구는 예약판매를 하느라 북새통이었습니다. 정부의 두 가지 목적 가운데 자산시장 활성화는 시작이 반이라고 어느 정도 성공한 것 같습니다. 그러나 정작 국민들의 자산은 앞으로 늘어날까요. 장밋빛 홍보에도 불구하고 금융사들만의 잔치로 끝나지 않을까하는 우려도 매우 높습니다.

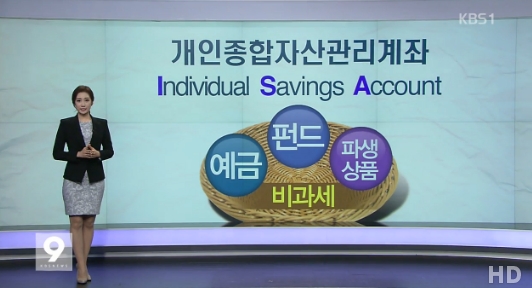

이 계좌는 예적금, 펀드, 파생상품 등을 한 계좌에 담아 운용하기 때문에 만능통장이라는 별명이 붙었습니다. 5년간 의무가입하면 가입기간의 이익을 합해 200만원까지는 비과세 혜택을 주는 상품입니다. 연소득 5천만원 이하 근로자나 3천5백만원 이하의 개인사업자는 3년간 의무가입, 250만원까지 비과세 됩니다.

금융사를 통틀어 1인1계좌만 가입할 수 있고, 년간 2천만원이 투자 한도입니다.

투자도 세분화됩니다. 신탁형과 일임형으로 구분하여 투자하는데 아무래도 금융회사가 알아서 투자해주는 일임형이 수수료가 더 높습니다. 또한 예금, 적금, 펀드, ELS 등의 상품 가운데 한 품목에만 투자할 수 없고, 상품별로 분산투자 해야 합니다.

금융회사는 이 계좌 내의 모든 상품에 대해 운용수수료를 받습니다. 아직 수수료율이 공개되지 않았지만, 예적금은 0.1~0.2%, 펀드는 0.3~0.5%, 파생상품은 0.7~1% 쯤의 수수료를 원금에서 징수할 것으로 예측되고 있습니다. 이는 신탁형의 경우이고, 일임형의 경우는 최대 1.5%까지 예상됩니다. 현재는 예적금에 대한 수수료는 없지만 ISA 계좌내에서는 예적금에 대한 수수료도 받습니다.

가장 큰 우려는 원금손실 가능성입니다. 예적금을 빼놓은 모든 상품은 원금 손실 가능성을 가지고 있습니다. 주식이나 채권형 펀드, ELS, 리츠 등은 가격의 등락에 따라 이익을 볼 수도 손실을 볼 수도 있는 상품입니다. 과거 금융회사 창구에서 투자자들에게 권유해서 큰 손실이 났던 브라질 채권, 주가연계증권(ELS)의 악몽도 유사한 사례입니다. 금융회사는 원금손실과 상관없이 운용수수료를 받습니다.

또한 운용 수수료와 가입기간 문제입니다. 웬만한 수익으로는 수수료를 제외하면 비과세의 메리트가 사라질 수도 있습니다. 저금리 상태에서 고수익을 내는 상품은 드물기 때문입니다. 게다가 돈이 급한 가입자가 3~5년의 의무가입 기간 도중에 중도 해지할 경우 원금 손실을 볼 가능성도 있습니다.

금융권의 부실한 준비와 과열된 투자 유치 경쟁은 묻지마 투자 권유로 나타날 것으로 우려 됩니다. 본점의 가입 할당량 목표에 몰린 일선 창구에서는 이런 현상이 나타나고 있습니다. 불완전 판매라는 지적도 나오면서 향후 투자자의 손실이 커지는 것 아니냐는 걱정도 큽니다.

사실 정부가 키우고 싶은 것은 국민의 재산 보다는 주식시장을 비롯한 자산시장일 것입니다. 이 시장을 성장시키려면 돈이 필요하고, 그 돈을 국민의 통장에서 꺼내 쓰려는 의도가 ISA제도의 본질일 것이라고 생각되는 이유입니다.

앞으로 ISA에 투자하는 사람들이 많아 질 것입니다. 경기가 좋아지고, 투자한 재산이 큰 수익으로 돌아오길 바라는 마음은 같습니다. 그러나 상품투자에 신중을 기해 내 재산을 지키는 것이 우선입니다. 모두를 만족시키는 만능은 없으니까요.